Как накопить на мотоцикл: путь к скорости и свободе

Вершина функциональности, вибрирующая, нервная взаимосвязь стали и резины — мотоцикл. Он — воплощение стремительности нашей эпохи; сгусток невероятной энергии. Опьянение скоростью, это хорошо знакомое всем водителям чувство, когда ты пригибаешься к рулю, а мир буквально летит тебе навстречу, мотоциклист ощущает острее других. — Эрих Мария Ремарк

Вдохновляюще, не правда? Будь вы юноша, чинивший дедушкин ИЖ с друзьями в деревне или мужчина с кризисом среднего возраста, вы точно хоть раз задумывались о приобретении своего собственного мотоцикла.

В этой статье мы разберем, как рассчитать стоимость покупки нашей мечты, спланировать бюджет и начать копить без лишнего стресса.

Шаг 1: Определите стоимость мотоцикла

Первое, что нужно сделать, — это понять, сколько стоит мотоцикл вашей мечты. Учтите, это не только сам мотоцикл, но и все остальные расходы:

- Экипировка: шлем, перчатки, куртка, защита.

- Страховка: ОСАГО или КАСКО.

- Регистрация: госпошлина, техосмотр.

- Обслуживание: топливо, ремонт, запасные части.

Шаг 2: Установите сроки и рассчитайте ежемесячные накопления

Сколько вам понадобиться времени, чтобы комфортно накопить на мечту? . Например, если вы планируете купить его через 2 года, то ежемесячно нужно откладывать:

350 000 рублей ÷ 24 месяца = 14 583 рубля.

Слишком много? Увеличьте срок накопления или найдите способы увеличить доход.

Шаг 3: Оптимизируйте бюджет

Чтобы начать копить, важно пересмотреть свои расходы и найти возможности для экономии. Вот несколько советов:

- Откажитесь от ненужных подписок. Проверьте, какие сервисы вы редко используете, и отмените их.

- Сократите траты на еду вне дома. Готовьте дома и берите обед с собой на работу или учебу.

- Используйте скидки и акции. Покупайте товары со скидками и пользуйтесь кэшбэком.

- Продайте ненужные вещи. Осмотрите дом — наверняка найдется что-то, что можно продать.

Шаг 4: Найдите дополнительные источники дохода

Если текущих доходов недостаточно, подумайте, где вы можете раздобыть денег, например:

- Фриланс. Если у вас есть навыки в дизайне, программировании или копирайтинге, найдите заказы на биржах.

- Сдача вещей в аренду. Например, сдавайте квартиру на время отпуска или инструменты соседям.

Шаг 5: Используйте инструменты для учета

Не умеете контролировать свои доходы и расходы? Воспользуйтесь нашим планировщиком бюджета. Он поможет вам:

- Контролировать общие траты.

- Избежать ненужных расходов.

- Видеть прогресс в достижении целей.

Пример из жизни

Александр давно мечтал о SUZUKI DESPERADO за 265 000 рублей. Вместо того чтобы брать кредит, он решил накопить деньги за год.

Чтобы достичь цели, он подошел к вопросу с разных сторон:

- Рассчитал ежемесячную сумму — 22 083 ₽. Это помогло ему понять, сколько нужно откладывать каждый месяц.

- Оптимизировал затраты — отказался от спонтанных покупок, реже ходил в кафе и начал готовить дома. Это позволило ему экономить 12 000 ₽ в месяц.

- Нашел дополнительные источники дохода:

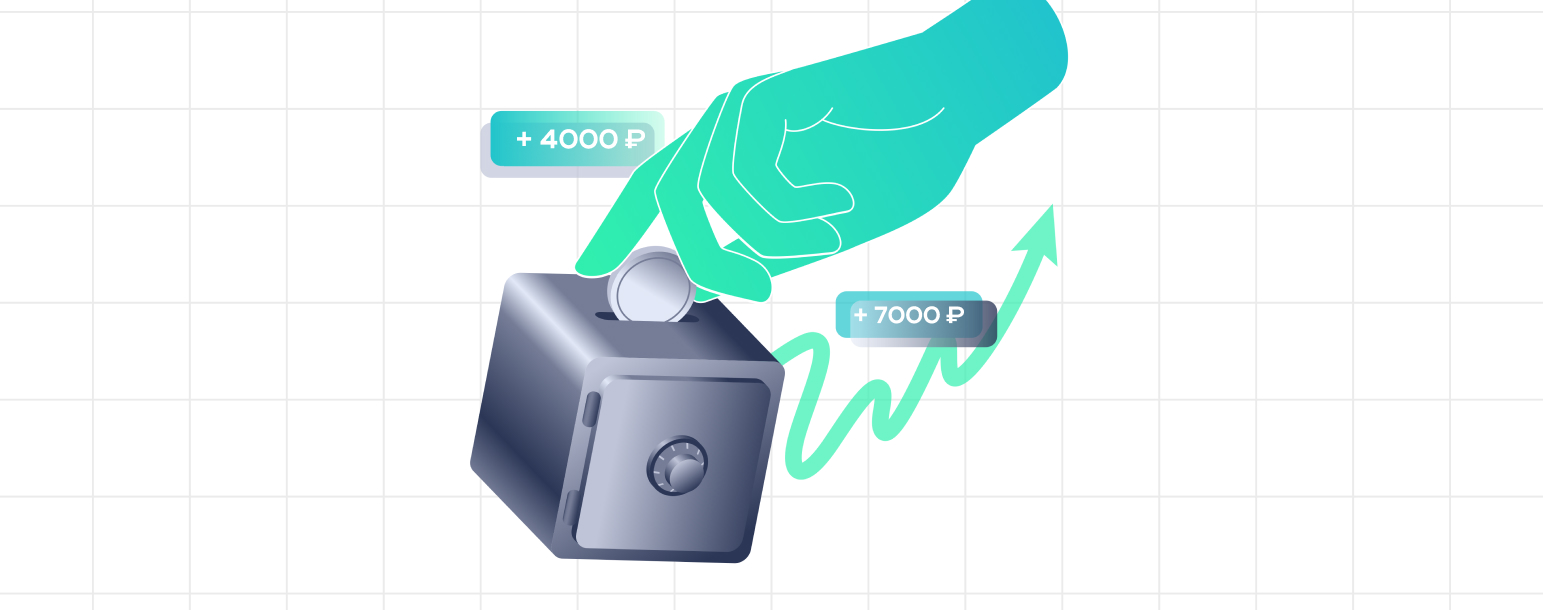

- Стал подрабатывать курьером по вечерам, что приносило 7 000 ₽.

- Выставил на продажу ненужные вещи — старый велосипед, приставку, пару гаджетов, за которые получил 15 000 ₽ единоразово.

- Иногда помогал знакомым с мелким ремонтом, получая 3 000–5 000 ₽ в месяц.

- Стал подрабатывать курьером по вечерам, что приносило 7 000 ₽.

- Задействовал пассивный доход — сдал в аренду дрель и перфоратор через объявления, зарабатывая 1 500 ₽ в месяц.

- Использовал Monene, чтобы отслеживать накопления и не терять мотивацию.

Результат

Через год Александр накопил нужную сумму и купил мотоцикл без кредитов и долгов. Более того, благодаря грамотному подходу у него остались на новую защитную экипировку.